算定基礎届とは?対象者・対象外の判断から報酬・日数・月額変更届まで完全解説

算定基礎届について、「毎年対応しているけど、本当にこの処理で合っているのか…」と不安に感じていませんか?

社会保険料(健康保険・厚生年金)を決める重要な手続きである一方、定時決定や標準報酬月額、4月〜6月の給与の扱いなど、実務で迷いやすいポイントが多いのも事実です。

・算定基礎届の提出時期・対象者の判断があいまい

・残業代や通勤手当など、どこまで報酬に含めるべきかわからない

・月額変更届との違いが整理できず、使い分けに迷う

こうした疑問を、実務でつまずきやすいポイントを押さえながら、社労士の視点でわかりやすく解説します。

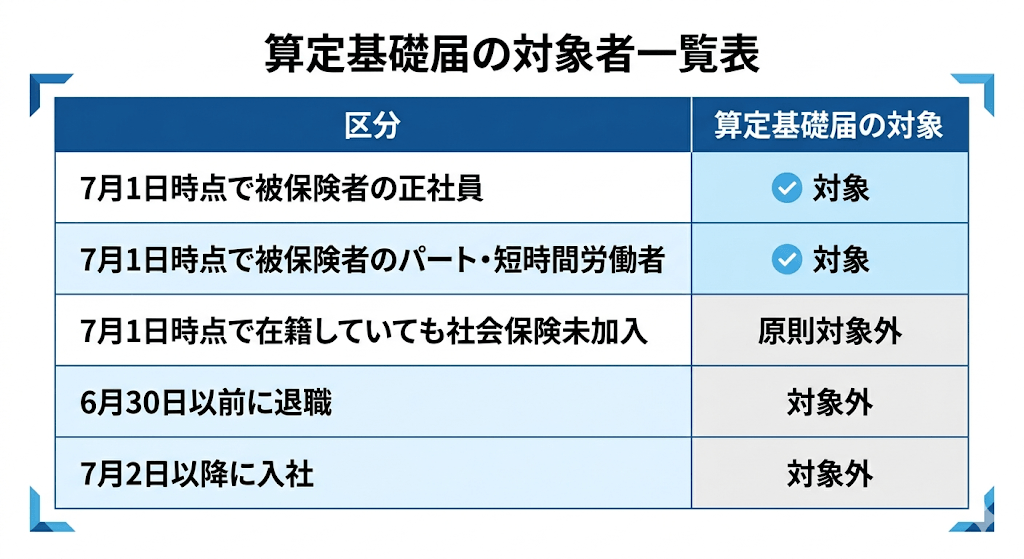

算定基礎届の対象者と対象外を最初に確認する方法

算定基礎届は、まず対象者の洗い出しでつまずきやすい手続きです。

私は最初に、次の2点で切り分けます。

- 7月1日時点で被保険者か

- 4〜6月の報酬を通常の方法で見られるか

算定基礎届の対象者になる被保険者

結論からいうと、7月1日時点で健康保険・厚生年金保険の被保険者である人が基本の対象です。

正社員だけでなく、加入要件を満たして社会保険に入っているパート・短時間労働者も含まれます。

実務では、次の順で確認すると早いです。

- 7月1日時点で在籍しているか

- 7月1日時点で社会保険の被保険者資格があるか

- 4〜6月の報酬データが給与ソフトで確認できるか

- 休職や育休など、通常の算定と異なる事情がないか

特に中小企業では、雇用契約書上の区分よりも、実際に被保険者になっているかで判断することが重要です。

名称が「パート」「契約社員」でも、被保険者なら算定基礎届の対象です。

算定基礎届の対象外になるケース

対象外になるのは、7月1日時点で被保険者でない人が中心です。

退職者、資格喪失者、まだ資格取得していない人は対象外です。

実務で見落としやすいのは、次のケースです。

- 6月30日退職者

- 7月1日以前に資格喪失している人

- 7月に入社した人

- 社会保険の加入要件を満たさず未加入のパート

また、算定基礎届の対象であっても、月額変更届や育児休業等終了時改定など別の手続きが優先・併用されるケースがあります。

ここを混同すると、二重提出や提出漏れにつながります。

私は実務で、対象外を先に除いてから対象者一覧を作ります。

20〜80名規模の会社では、このやり方のほうが早く、漏れも減ります。

4月・5月・6月の途中入社者は算定基礎届の対象か

結論として、4月・5月・6月に途中入社した場合でも、7月1日以前に資格取得していれば算定基礎届の対象になります。

ただし、通常の4〜6月すべての平均ではなく、支払基礎日数が17日以上ある月のみで算定する点がポイントです。

算定方法は、次のように整理すると実務で判断しやすくなります。

・原則:7月1日以前に入社(資格取得)していれば定時決定の対象

・4〜6月のうち、支払基礎日数が17日以上ある月のみを対象に平均を算出

・入社月は、1日入社でない限り(2日以降の入社は)算定から除外

・対象月が1か月または2か月でも、その平均で標準報酬月額を決定

例えば、4月途中入社の場合は4月は対象外となり、5月・6月のうち支払基礎日数が17日以上ある月の平均で算出します。

なお、4〜6月のいずれの月も支払基礎日数が17日未満の場合は、従前の標準報酬月額(資格取得時決定)が引き続き適用されます。

途中入社者は「対象外」と誤解されやすいですが、実務上は対象かどうかではなく、どの月を使って算定するかが重要です。

資格取得日と給与締日・支払基礎日数は必ずセットで確認しましょう。

複雑な社会保険手続き・労務管理でお悩みの経営者様へ 「途中入社者の判定や計算が合っているか不安」「二重提出や漏れをなくしたい」とお悩みではありませんか?

すどうルーツ社会保険労務士事務所では、スタートアップ期の複雑な社会保険・労務手続きを丸ごとサポートし、経営者様が本業に集中できる環境を整えます。

まずは30分の無料個別相談でお気軽にご状況をお聞かせください。

\無料相談はこちらから/

社労士が直接ご相談に対応します!お気軽にご相談ください。

\無料相談はこちらから/

社労士が直接ご相談に対応します!

お気軽にご相談ください。

パート・アルバイトの算定基礎届の判断基準

社会保険の被保険者であれば、パート・アルバイトも算定基礎届の対象です。

判断基準は雇用形態ではなく、あくまで被保険者資格の有無になります。

ただし、実務上の難所は支払基礎日数の判定です。

特に3/4要件を満たす短時間労働者は、勤務日数のばらつきがあるため、段階的に判断する必要があります。

実務では、次のように整理すると判断しやすくなります。

・4〜6月の各月について、まず支払基礎日数17日以上の月を確認

・17日未満の月は算定から除外して平均を算出

・すべての月が17日未満の場合は、原則として従前の標準報酬月額を使用

・ただし、15日以上17日未満の月が1か月でもあれば、その月のみで標準報酬月額を決定

私が現場で必ず確認するのは、次のポイントです。

・被保険者資格を満たしているか

・4〜6月それぞれの支払基礎日数

・シフト減少や欠勤が一時的か恒常的か

パート社員は「対象かどうか」よりも、対象とした後の集計方法で結果が大きく変わります。

対象判定だけで終わらせず、給与明細ベースで日数と支給実態を確認することが重要です。

算定基礎届は、役員や従業員の1年間の社会保険料を算定する大事な手続きです。

間違えると、色んな面で損害を与えてしまいますので、イレギュラーの判断は社労士などの専門家への相談をおすすめします。

社労士ってどんなことを相談できるのって思った方は、「社労士に相談できることを完全解説|どこまで頼める?費用・顧問の必要性まで解説」の記事を参考にしてください。

続いて、算定基礎届で重要な対象期間と提出期限について解説していきます。

算定基礎届の対象期間と提出期限を実務で確認するポイント

算定基礎届は4〜6月の報酬で算定しますが、実務では「何月分」ではなく「いつ支払ったか」で混乱しやすい手続きです。

提出期限から逆算し、6月給与確定後すぐ集計に入れる状態を作ることが重要です。

算定基礎届は4月から6月の報酬をいつの支給分で見るか

結論として、4月・5月・6月に実際に支払った報酬で見ます。

何月分の給与かではなく、支払月基準です。

たとえば末締め翌月払いなら、4月支給は3月分給与です。

それでも算定基礎届では4月支給分として扱います。

ここを間違えると、給与ソフトの抽出条件がずれ、全員分をやり直すことになります。

実務では、次の確認が必要です。

- 締日ではなく支給日で抽出しているか

- 4月、5月、6月支給分が揃っているか

- 賞与や立替精算が混ざっていないか

- 遡及支払がどの月に乗っているか

私は給与データを出すとき、まず「支給日」でCSV抽出し、その後に報酬算入・除外を手で確認します。

最初から算定用に整ったデータが出る会社は多くありません。

算定基礎届の提出期限と提出スケジュール

提出期限は、原則7月10日です。

土日祝に当たる年は翌営業日になることがありますが、基本は7月上旬に完了させる前提で動くべきです。

中小企業では、賞与支払届や労働保険年度更新と重なりますので、人事労務担当者にとって一番忙しい時期と言えます。

次のスケジュールで進めると遅滞なく提出することができます。

- 6月給与確定後:対象者一覧作成、4〜6月支給データ抽出

- 6月中:支払基礎日数と報酬確認、月額変更届該当者の切り分け

- 7月1週目:提出

期限ギリギリになる会社ほど、対象者判定より月額変更届との重複確認で詰まりやすいです。

そこを先回りしておくと全体が早く進みます。

7月1日時点の在籍要件と退職予定者の扱い

結論として、7月1日時点で被保険者であるかが基準です。

7月中に退職予定でも、7月1日に資格があるなら原則として算定基礎届の対象になります。

一方、6月30日退職なら対象外です。

1日違いで扱いが変わるため、退職予定者は必ず資格喪失日まで確認してください。

実務で迷いやすいのは、次のケースです。

- 7月中旬退職予定だが7月1日は在籍

- 6月末退職だが給与支払は7月

- 休職中で在籍はしている

- 退職届は出ているが手続き未了

これらのケースでは、「実際にいつ退職するか」ではなく、資格喪失日がいつになるかで判断します。

社会保険は原則として退職日の翌日に資格喪失となるため、7月1日時点で資格が残っていれば対象、6月30日退職(=7月1日喪失)であれば対象外と整理すると実務でブレません。

算定基礎届の提出前に準備する書類と給与データ

事前に必要なのは、届出様式だけではありません。

実務では、給与・勤怠・人事情報を横断して確認できる状態を作ることが先です。

最低限、次を揃えてください。

- 算定基礎届の届出書または電子申請データ

- 4〜6月支給分の給与一覧

- 個人別給与明細

- 勤怠データ

- 雇用区分一覧

- 昇給・時短・休職復職の情報

- 月額変更届の候補者一覧

Excel管理の会社では、1人1行で「対象判定」「支払基礎日数」「報酬総額」「備考」を並べた一覧を作ると、確認が一気に進みます。

ただ、ここまでの準備をExcelや手作業で行っている場合、集計や確認に多くの時間がかかりやすくなります。

給与計算ソフトを導入すれば、4〜6月の報酬データの抽出から算定基礎届の集計、電子申請までを一気通貫で処理できるため、業務効率は大きく改善します。

特に、勤怠データと連携しているクラウド型の給与ソフトであれば、支払基礎日数や報酬の集計も自動化でき、確認作業の負担を大幅に減らすことが可能です。

算定基礎届の業務に毎年時間がかかっているという方は、「給与計算ソフト導入の総まとめ|社労士が選び方と進め方を解説 」を一度参考にしてみてください。

続いて実務でミスが起きやすい報酬の含めるものと含めないものを判断基準について解説します。

算定基礎届の報酬に含めるもの・含めないもの

算定基礎届で最もミスが出やすいのは、報酬算入の判断です。

「労働の対償として継続的・経常的に支払われるものは含める」を基本にし、迷うものだけ一旦個別に把握しておくことをおすすめします。

算定基礎届の報酬に含める手当と賃金

報酬に含める手当や賃金は、基本給だけでなく、各種手当を含めた総支給ベースで考えるのが基本です。

社会保険上の「報酬」は、税務上の考え方と一部異なるため注意が必要です。

含める代表例は、次のとおりです。

・基本給

・役職手当

・住宅手当

・家族手当

・通勤手当

・残業代

・皆勤手当

・歩合給

・現物給与

特に実務で漏れやすいのが、通勤手当と残業代です。

これらは含めるかどうかで標準報酬月額に大きく影響するため、判断を誤りやすいポイントです。

通勤手当・残業代・歩合給の具体的な扱いを詳しく見てみましょう。

通勤手当・残業代・歩合給は算定基礎届に含めるか

特に実務で漏れやすいのが、通勤手当と残業代、歩合給です。

いずれも毎月の報酬として支払われる以上、原則として算定基礎届の対象になります。

実務での注意点は、次のとおりです。

・通勤手当:非課税でも含める

・残業代:支給分を含める

・歩合給:変動しても含める

・固定残業代:必ず含める

実務でミスが起きやすいのは、「給与ソフトの数字をそのまま使ってしまうケース」です。

特に多いのが、課税支給額だけをそのまま集計してしまい、非課税の通勤手当が抜け落ちるパターンです。

また、残業代は「4〜6月に発生した分」ではなく「実際に支給された分」で判断するため、締め日や支給日のズレによって計上漏れが起きやすい点にも注意が必要です。

歩合給についても、金額の変動が大きいからといって除外することはできず、その月に支払われた額をそのまま含めます。

このように、算定基礎届は単純な合計作業ではなく、どの項目を含めるかの判断ミスが結果に直結する手続きです。

給与明細をベースに、課税・非課税の区分や支給タイミングまで確認することが重要になります。

賞与・見舞金・出張旅費は算定基礎届に含めないか

賞与、臨時に受けるもの、実費弁償的なものは原則として含めません。

毎月の報酬とは性質が異なるためです。

代表的な除外項目は、次のとおりです。

- 賞与

- 結婚祝金

- 傷病見舞金

- 出張旅費

- 宿泊費の実費精算

- 立替経費の精算

ただし、名称だけで判断しないことが大切です。

たとえば「営業手当」が実態として毎月定額で払われていれば報酬ですし、「精勤賞与」という名前でも毎月固定なら報酬の対象となるでしょう。

支給の実態と継続性で判断する必要があります。

遡及支払・欠勤控除がある月の報酬の扱い

結論として、遡及支払は原則として支給月の報酬に含めますが、対象期間外の分は切り分けて考える必要があります。

また、欠勤控除がある場合は、実際に支払われた報酬額で判断します。

遡及支払で実務上注意すべきなのは、「すべてをそのまま含めてよいわけではない」という点です。

例えば、次のようなケースです。

・3月以前の未払い残業代を4〜6月にまとめて支給

・昇給がさかのぼって適用され、過去数か月分の差額を一括支給

このような場合は、4〜6月の算定対象期間に対応する部分のみを報酬として扱い、それ以前の期間分は除外して整理する必要があります。

一方で、欠勤控除についてはシンプルで、控除後の実際の支給額で判断します。

ただし注意すべきは、報酬額だけでなく支払基礎日数の判定です。

欠勤が多い月で、支払基礎日数が17日未満になれば、算定対象月から外れるといった影響が出ます。

金額と日数をセットで確認することが重要です。

実務では、遡及支払がある社員は固定的賃金の変動が発生している可能性が高く、月額変更届の対象になるケースも多いです。

算定基礎届だけで完結させず、賃金改定の有無まであわせて確認するようにしましょう。

では、続いて算定基礎日数のカウント方法について解説しましょう。

算定基礎届の支払基礎日数の数え方と月給・日給・時給別の注意点

支払基礎日数は、算定基礎届の実務で最も誤りやすい項目です。

給与額が合っていても、日数の数え方を間違えると採用月が変わり、標準報酬月額までずれてしまいます。

支払基礎日数とは何か

支払基礎日数とは、その月の報酬計算の基礎となった日数です。

出勤日数そのものではなく、給与計算上どの日数を基礎に報酬を支払ったかで見ます。

ここでよくある誤解は、次の2つです。

・出勤した日だけ数えると思っている

・暦日数をそのまま入れると思っている

実際には、賃金形態によって考え方が変わります。

だからこそ、月給者・日給者・時給者を分けて確認する必要があります。

月給者の支払基礎日数の数え方

支払基礎日数とは、報酬を計算する基礎となった日数をいいます。

月給制の場合は、給与計算の基礎が暦月であり、日曜日や有給休暇も含めて賃金が支払われるため、出勤日数に関係なく、その支払対象期間の暦日数が支払基礎日数となるのが原則です。

例えば、4月1日から4月30日までの給与を5月25日に支払う場合、5月の支払基礎日数は30日として扱います。

一方で、欠勤控除がある場合は扱いが変わります。

就業規則や賃金規程に基づき、事業所が定めた日数(暦日数や所定労働日数)から欠勤日数を差し引いた日数が支払基礎日数となります。

日給者・時給者の支払基礎日数の数え方

日給者・時給者・日給月給者は、実際に報酬支払いの基礎となった日数で見るのが基本です。

出勤日数や有給日数など、賃金支払の対象となった日数を確認します。

実務でのポイントは、次のとおりです。

・日給者:給与計算の対象となった出勤日数

・時給者:勤務日数ベースで確認

・有給休暇:賃金支払の基礎なら含める

ここで重要なのは、「働いた日数」ではなく「賃金が支払われた日数」で判断する点です。

例えば、有給休暇は出勤していなくても賃金が支払われるため支払基礎日数に含まれますが、欠勤は賃金が発生しないため含まれません。

また、給与ソフト上の「出勤日数」と一致しないケースもあるため、必ず給与計算のロジック(どの日が賃金対象になっているか)を確認することが重要です。

支払基礎日数が17日未満・15日以上の場合の判定ルール

前章でも触れましたが、ここが支払基礎日数の計算で非常に複雑なポイントです。

一般的な被保険者は17日以上の月を対象にし、3/4要件を満たす短時間労働者では15日以上の基準が関係することがあります。

ここは被保険者区分で見方が変わります。

実務上は、次の流れで確認すると整理しやすいです。

・まず各月の支払基礎日数を確認

・17日以上の月が何か月あるか確認

・短時間労働者なら15日以上の月も確認

・採用する月数に応じて平均を出す

私が現場でよく見るミスは、「3か月平均しなければいけない」と思い込むことです。

実際には、採用できる月だけで平均する場面があります。

また3/4要件を満たす短時間労働者の15日以上の月があるのに見逃すケースも多いです。

3/4要件を満たす短時間労働者の算定は、月給者より間違いやすいので、細心の注意をもって臨みましょう。

続いて、標準報酬月額の算定方法を解説します。

算定基礎届の標準報酬月額の決め方と記入時の見方

ここまでで対象者、報酬、支払基礎日数が固まれば、標準報酬月額の決定はかなり整理できます。

実務では、届出書の書き方よりも元データとの整合性確認が重要です。

算定基礎届の平均報酬月額から標準報酬月額を決める方法

対象月の報酬総額を平均し、その平均額を標準報酬月額表に当てはめて決めます。

平均額そのものを記載するのではなく、等級表に対応する標準報酬月額に置き換えます。

実務では、次の順です。

- 採用する月を確定

- 各月の報酬額を合計

- 平均額を算出

- 標準報酬月額表に当てはめる

ここで重要なのは、「平均=そのまま使う金額ではない」という点です。

算定基礎届は、あくまで等級区分に当てはめて決定する仕組みのため、同じ平均額でもどの等級に入るかで最終的な標準報酬月額が変わります。

また、わずかな差で等級が変わるケースもあるため、報酬の集計ミスや手当の漏れがそのまま社会保険料の増減につながる点にも注意が必要です。

算定基礎届の総計欄と平均額欄の見方

総計欄は、基礎日数が17日以上の月(短時間労働者は11日以上)の報酬合計、平均額欄はその平均です。

単純ですが、基礎日数を満たさない月まで含めてしまうミスがよくあります。

確認ポイントは、次のとおりです。

・支払基礎日数の少ない月を誤って含めていないか

・平均額が総計÷支払基礎日数を満たした月数になっているか

・通勤手当や残業代の漏れがないか

実務では、「とりあえず3か月分を合計して平均を出す」という処理をしてしまいがちですが、算定基礎届は“対象となる月だけを使って計算する”のが前提です。

そのため、日数要件を満たしていない月を含めてしまうと、平均額が下がり、標準報酬月額の等級にも影響が出ます。

また、通勤手当や残業代の漏れと、対象月の誤りはセットで起きやすいため、「対象月の判定 → 総額の確認 → 平均の確認」まで一連でチェックすることが重要です。

昇給・降給があった場合の算定基礎届の見方

昇給や降給があっても、まずは算定基礎届の対象月(4〜6月)の報酬で判断するのが基本です。

そのうえで、固定的賃金の変動がある場合は、月額変更届(随時改定)の対象になるかを別途確認します。

実務で重要なのは、昇給したという事実そのものではなく、次の点です。

・固定的賃金の変動か

・変動後の3か月が揃っているか

・標準報酬月額に2等級以上の差が出るか

・随時改定の時期と定時決定の関係はどうか

ここでよくある誤解が、「昇給があった=算定基礎届で調整すればよい」という判断です。

実際には、算定基礎届はあくまで4〜6月の実績ベースで決定する手続きであり、昇給の影響を直接反映させるものではありません。

そのため、昇給や降給があった場合は、定時決定(算定基礎届)で見るのか、随時改定(月額変更届)で見るのかを切り分けることが重要です。

続いて、算定基礎届と月額変更届の違いを見てみましょう。

算定基礎届と月額変更届の違いを判断する方法

この論点は、提出漏れや二重処理を防ぐうえで非常に重要です。

私は算定基礎届の作業と並行して、固定的賃金変動者を別シートで管理することをおすすめしています。

算定基礎届と月額変更届の違いとは

算定基礎届は毎年の定時決定、月額変更届は固定的賃金の変動による随時改定です。

目的もタイミングも異なります。

簡単に分けると、次のとおりです。

| 算定基礎届 | 毎年1回、4〜6月報酬を基に見直す |

| 月額変更届 | 昇給・降給・時短など固定的賃金変動時に見直す |

制度説明としては単純ですが、実務では同じ社員が両方の候補になることがあります。

だからこそ、7月だけでなく4月以降の賃金改定履歴を見ておく必要があります。

随時改定に該当するケースと算定基礎届を優先するケース

固定的賃金の変動があり、変動後3か月の報酬で2等級以上差が出る場合は、月額変更届(随時改定)の対象になります。

特に、4〜6月の給与を基に要件を満たす場合は、算定基礎届ではなく「7月改定の月額変更届」が優先される点が重要です。

実務では、次の順で判断します。

・固定的賃金の変動があったか

・変動月はいつか

・変動後3か月の支払基礎日数を満たすか

・変動後3か月の平均額を算出

・2等級以上の差が出るか

これらを満たす場合は、算定基礎届ではなく随時改定で処理します。

一方で、次のような場合は算定基礎届(定時決定)で決定します。

・固定的賃金の変動がない

・3か月が揃わない、または支払基礎日数を満たさない

・平均しても2等級以上の差が出ない

「4〜6月だから算定基礎届」と判断する前に、まず月額変更届の要件を満たしていないかを確認することが重要です。

昇給・固定的賃金の変動があった社員の判断基準

昇給しただけでは月額変更届にならず、固定的賃金変動と等級差の両方を見る必要があります。

残業増だけでは通常、随時改定の対象にはなりません。

固定的賃金の変動に当たりやすい例は、次のとおりです。

- 基本給の改定

- 役職手当の新設・変更

- 時短勤務への変更

- 日給単価の変更

一方で、残業時間の増減だけなら固定的賃金変動ではありません。

「昇給=月変」ではなく、“固定的賃金かどうか”と“等級差が出るか”で判断するのが実務の基本です。

算定基礎届と月額変更届の提出漏れを防ぐ確認方法

算定対象者一覧と、4月以降の賃金改定者一覧を別々に作って最後に突合せするのが最も確実です。

確認項目は、次のとおりです。

・4〜6月に昇給・降給があった人

・時短勤務開始者

・育休復帰者

・役職変更者

・日給単価変更者

・固定手当変更者

実務では、算定基礎届と月額変更届を同時期に処理するため、どちらか一方だけ見ていると漏れが発生しやすいです。

そのため、「算定対象者」と「賃金変動者」を分けて管理し、最後に突合せする運用が手間ですが、ミスを防ぐ一番の方法と言えます。

続いて、算定基礎届出迷いやすいケースを取り上げます。

算定基礎届で迷いやすいケース別の対応方法

イレギュラーケースは、制度説明だけでは判断しづらい部分です。

「通常の4〜6月算定で実態を反映できるか」が判断基準となります。

休職者・復職者がいる場合の算定基礎届の扱い

休職中で報酬が出ていない、または著しく低い場合は、通常の算定が適切かを慎重に見る必要があります。

復職直後も同様です。

実務で確認したいのは、次の点です。

- 4〜6月に実際の報酬支払いがあるか

- 欠勤控除後の金額が一時的か

- 復職後の給与が安定しているか

- 月額変更届や他の改定制度の対象にならないか

休職復職者は、算定基礎届だけで処理すると実態とずれることがあります。

復職時期とその後の賃金状況を見て、別制度の適用可能性も確認する必要があります。

育休復帰者・時短勤務者の算定基礎届の考え方

育休復帰者や時短勤務者は、算定基礎届だけでなく育児休業等終了時改定や月額変更届の対象になるかを必ず確認してください。

特に次のケースは要注意です。

- 4〜6月に育休から復帰した

- 復帰と同時に時短勤務になった

- 基本給や手当体系が変わった

- 復帰直後で残業が大きく減った

このケースでは、通常の算定結果が本人の実態に合うかを見る必要があります。

育児関連の改定制度を使ったほうが、実態に即した保険料になることが少なくありません。

欠勤が多い社員や報酬変動が大きい社員の対応

欠勤が多い社員は支払基礎日数を、報酬変動が大きい社員は報酬の内訳を重点確認します。

単に平均額だけ見ても判断を誤ります。

実務での確認ポイントは、次のとおりです。

- 欠勤控除で17日未満になっていないか

- 一時的な残業増減ではないか

- 歩合給の変動が通常範囲か

- 遡及支払が混ざっていないか

運送業や営業職では、歩合や残業で4〜6月だけ高くなることがあります。

制度上はそのまま反映されますが、固定的賃金変動の有無は別途見ておくべきです。

役員・役員報酬変更者の算定基礎届の注意点

役員も被保険者であれば算定基礎届の対象です。

ただし、役員報酬変更は通常の従業員以上に固定的賃金変動の影響が大きいため、月額変更届の検討が重要です。

注意点は、次のとおりです。

- 役員報酬改定月の確認

- 役員でも通勤手当等があれば含める

- 役員就任・退任時期を確認する

役員は人数が少ない分、確認が後回しになりがちです。

役員も一般社員と同じタイミングで確認することをおすすめします。

最後に算定基礎届の提出方法を見ていきましょう。

算定基礎届の提出方法と提出後の訂正対応

提出方法は、紙でも電子申請でもどちらでも構いません。

大切なのは、正しいデータで期限内に出すことです。

提出後の訂正まで見据え、控えや根拠資料を残しておくことが実務では重要です。

算定基礎届を紙で提出する方法

紙提出は慣れていれば対応しやすい一方、転記ミスや控え管理に注意が必要です。

年金事務所への持参または郵送で提出します。

紙提出が向いているのは、次のような会社です。

- 対象人数が少ない

- 毎年紙で処理している

- 電子証明書や申請環境が未整備

- 今年だけ急ぎで対応したい

ただし、手書きや転記が増えるほどミスも増えます。

特に算定基礎届は、1つの入力ミスがそのまま社会保険料の誤りにつながる手続きです。

「とりあえず今年も紙で」という運用を続けていると、チェック工数が増え、属人化しやすくなる点にも注意が必要です。

当事務所では、こうした算定基礎届を含む労務手続き全体を一括でサポートしています。

紙運用の見直しや、ミスを防ぐ体制づくりまで含めて対応可能ですので、まずは無料相談をご利用ください。

\無料相談はこちらから/

社労士が直接ご相談に対応します!お気軽にご相談ください。

\無料相談はこちらから/

社労士が直接ご相談に対応します!

お気軽にご相談ください。

算定基礎届を電子申請で提出する方法

電子申請は再利用性と控え管理に優れ、来年以降の効率化につながりやすいです。

対象者が多い会社や、今後クラウド運用を進めたい会社には相性がよい方法です。

メリットは、次のとおりです。

- 郵送や持参が不要

- データ保存しやすい

- 修正履歴を残しやすい

- 来年のひな形にしやすい

一方で、初回は環境設定や操作確認に時間がかかります。今年すぐ楽になるというより、**来年以降の属人化防止**に効く方法だと考えるとよいです。

実務では、「電子申請にしたのに逆に手間が増えた」というケースも多く、原因の多くは事前の設計不足(給与・勤怠・手続きの連携が整理されていない)にあります。

単に電子化するだけでなく、業務フロー全体を見直すことで初めて効率化につながります。

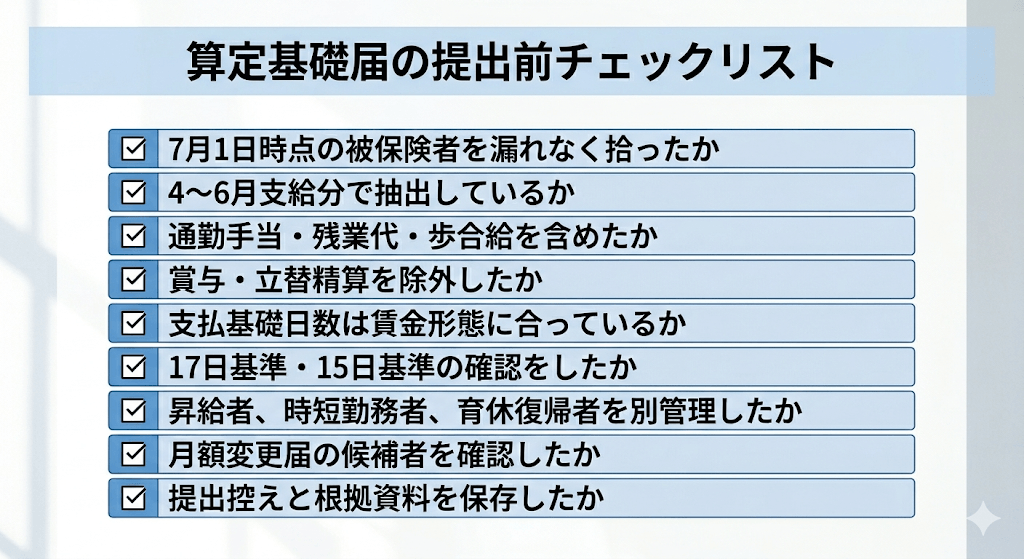

算定基礎届の提出前チェックリスト

提出前は対象者・報酬・日数・月額変更届候補の4点を必ず確認してください。

ここを一覧で見れば、大半のミスは防げます。

算定基礎届のミスは、「知らない」よりも「確認漏れ」で起きるケースがほとんどです。

そのため、個別判断に頼るのではなく、こうしたチェックリストで機械的に確認できる仕組みを作ることが再発防止につながります。

毎年同じ手続きでも担当者が変わると精度が落ちやすいため、チェックリストを標準化して運用に組み込むことが実務では非常に重要です。

算定基礎届の提出後に誤りが見つかったときの訂正方法

誤りが見つかったら放置せず、速やかに年金事務所へ確認のうえ訂正対応を進めてください。

提出後でも訂正は可能です。

実務では、次の流れで動くとスムーズです。

- 誤りの対象者と内容を特定

- 元の給与データ、勤怠、届出内容を再確認

- 訂正届や差替え方法を確認

- 年金事務所または電子申請の案内に沿って対応

- 社内で原因を記録し再発防止する

私は提出後の訂正で大事なのは、単に直すことではなく、なぜズレたかを記録することだと考えています。

来年も同じ担当者が苦労しないよう、判断理由をExcelの備考欄や業務マニュアルに残しておくと、属人化の解消につながります。

算定基礎届の説明はいかがだったでしょうか。

算定基礎届は、制度としては毎年同じでも、会社の実態は毎年変わります。

採用増、時短勤務、歩合変動、休職復職が重なると、前年のやり方だけでは回りません。

法令説明だけでなく、給与・勤怠・クラウド運用まで含めて「来年も迷わない形」に整えることが、中小企業にとって本当の効率化だと思います。

迷う社員が3人以上いる、給与データと届出が合わない、月額変更届との判断に不安がある場合は、そこだけでも早めに専門家へ確認するのが結果的に最短です。

\無料相談はこちらから/

社労士が直接ご相談に対応します!お気軽にご相談ください。

\無料相談はこちらから/

社労士が直接ご相談に対応します!

お気軽にご相談ください。

よくある質問

- 算定基礎届の対象者は誰ですか?

-

7月1日時点で健康保険・厚生年金保険の被保険者である方が原則対象です。正社員だけでなく、社会保険に加入しているパート・短時間労働者も含まれます。6月30日以前の退職者や7月以降の入社者、社会保険未加入者は原則対象外です。

- 算定基礎届は4月・5月・6月の何を基準に集計しますか?

-

4月・5月・6月に実際に支払った報酬を基準に集計します。給与の対象月ではなく支給月で判断するのがポイントです。末締め翌月払いの会社でも、4月支給分は4月分として扱います。

- 算定基礎届の報酬に通勤手当や残業代は含まれますか?

-

はい、含まれます。基本給のほか、通勤手当、残業代、歩合給、各種手当は原則として報酬に算入します。一方で、賞与、見舞金、出張旅費、立替経費の精算などは原則含めません。

- 算定基礎届と月額変更届の違いは何ですか?

-

算定基礎届は毎年1回の定時決定で、4〜6月の報酬をもとに標準報酬月額を見直す手続きです。月額変更届は、昇給や時短勤務など固定的賃金の変動があったときに行う随時改定です。実務では両方の候補になる方がいるため、重複や提出漏れに注意が必要です。

- 算定基礎届の提出後に間違いが見つかったらどうすればよいですか?

-

誤りが分かったら放置せず、速やかに年金事務所へ確認して訂正対応を進めます。対象者、給与データ、勤怠、届出内容を見直し、必要に応じて訂正届や差替えを行います。再発防止のため、原因や判断経緯も記録しておくと安心です。

\無料相談はこちらから/

社労士が直接ご相談に対応します!お気軽にご相談ください。

\無料相談はこちらから/

社労士が直接ご相談に対応します!

お気軽にご相談ください。