給与の社会保険とは?控除・計算・届出の実務を社労士がわかりやすく解説

こんなお悩みありませんか。

・給与からどの社会保険を控除すればいいのか分からない

・標準報酬月額や保険料の計算方法に自信がない

・算定基礎届や月額変更届の判断で毎回迷う

給与の社会保険は、「何を控除するのか」「どう計算するのか」「どの届出が必要か」で迷いやすい分野です。

特に中小企業では、担当者が給与計算と社会保険手続きを兼務しているケースも多く、判断ミスや見落としが起きやすくなります。

この記事では、給与計算における社会保険の実務を「控除・計算・届出」の順番で整理し、現場で迷わず処理できる形で解説します。

給与から控除する社会保険の種類と計算方法(健康保険・厚生年金・雇用保険)

給与の社会保険は、「健康保険・厚生年金・雇用保険の3つを正しく区分し、それぞれ異なる計算基準で処理すること」が実務のポイントです。

給与から控除する社会保険の対象と控除項目の基本

給与から控除する社会保険は、主に健康保険、厚生年金保険、雇用保険です。

40歳以上65歳未満の従業員は、健康保険料に加えて介護保険料もあわせて控除されます。

また、2026年4月以降は、子ども・子育て支援金制度の開始により、健康保険料に上乗せされる形で負担が発生する点にも注意が必要です。

労災保険は会社が全額負担するため、従業員の給与からは控除しません。

まずこの切り分けを明確にしておくことが大切です。

社会保険には、「給与から控除するもの」と「会社のみが負担するもの」があります。

例えば、健康保険・厚生年金・雇用保険は従業員と会社で負担し、労災保険は会社のみが負担します。

この違いを理解せずに処理すると、控除漏れや計算ミスにつながります。

さらに、健康保険と厚生年金は標準報酬月額を基準に決まり、雇用保険は実際の賃金額を基準に計算します。

同じ考え方で処理するとミスにつながります。

実務では、給与明細の控除欄を次の単位で確認すると整理しやすくなります。

- 健康保険:標準報酬月額で計算(40歳以上は介護保険料+子育て支援金含む)

- 厚生年金保険:標準報酬月額で計算

- 雇用保険:支給額ベースで計算

- 労災保険:給与控除なし

この整理を社内で統一しておくと、担当者交代時や従業員からの問い合わせ対応がしやすくなります。

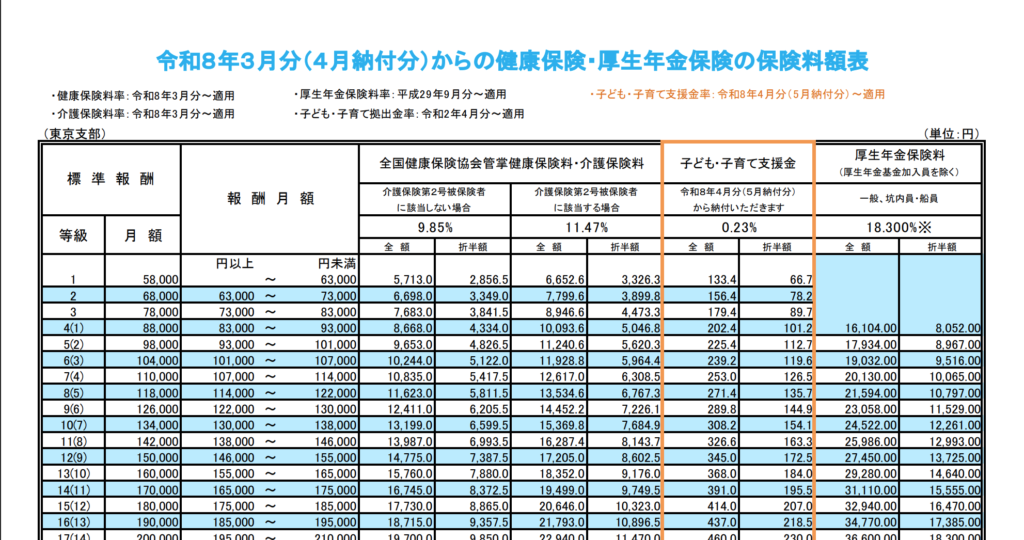

給与の社会保険料の計算方法|標準報酬月額と保険料率の考え方

健康保険と厚生年金の給与控除額は「標準報酬月額×保険料率」で計算できます。

実際の給与の支給総額にそのまま料率を掛けるわけではないことに注意が必要です。

これは、毎月の残業や手当で支給額が変動しても、保険料を安定して計算するためです。

標準報酬月額とは、給与額を一定の幅(等級)に区分した「保険料計算用の基準額」です。

例えば、実際の給与が30万円前後でも、その金額帯に対応する等級に当てはめて保険料を決定します。

そのため、給与が多少増減しても、等級が変わらない限り保険料は変わりません。

逆に、一定以上の変動があった場合は、算定基礎届や月額変更届によって等級が見直されます。

標準報酬月額は、資格取得時の見込み報酬、毎年の算定基礎届、固定的賃金変動後の随時改定で決まります。

保険料額は、協会けんぽや年金機構が公表している保険料額表で確認できますので、都道府県の保険料額表を参照ください。

参考元:【協会けんぽ】

一方、雇用保険は毎月の賃金に保険料率を掛けるため、残業が増えれば控除額も増えます。

実務では、計算の順番を固定してください。

- 資格取得時または改定後の標準報酬月額を確認する

- 協会けんぽや年金機構の最新保険料額表で本人負担額を確認する

- 雇用保険は当月の支給対象額に料率を掛ける

給与ソフトを使っていても、毎月1人はサンプル確認をしたいところです。

標準報酬月額の等級違い、都道府県別の健康保険料率違い、介護保険の年齢到達反映漏れは典型的なミスです。

こうした計算・確認・届出までをすべて担当者が抱えている場合、業務が属人化しやすくなります。

全体の効率化を検討する場合は「給与計算アウトソーシングとは?費用・メリット・顧問との違いを社労士が解説」も参考になります。

社会保険料の本人負担と会社負担の違いと確認ポイント

健康保険と厚生年金は原則として本人と会社で折半です。

雇用保険は、本人負担と会社負担の率が異なります。

給与計算では本人控除だけでなく、会社負担分まで見て初めて資金繰りと法定福利費の見込みが立ちます。

従業員に見えるのは給与控除額だけですが、会社側では同額または別率の負担が発生しています。

採用増や昇給が重なる時期は、本人控除額だけを見ていると会社負担の増加を見落としやすくなります。

実務で毎月確認したいのは次の2点です。

- 本人控除が正しいか

- 会社負担が会計に正しく連動しているか

従業員への説明では、「会社も負担している保険」であることを伝えると理解されやすくなります。

手取り減少への不満には、税金だけでなく社会保険の会社負担も含めた全体像を示すことが有効です。

給与の社会保険の基本を理解したところで、続いてケース別の処理方法を見ていきましょう。

給与計算における社会保険料のケース別処理(賞与・入社・退社・休職)

賞与・入社・退社・休職などのケースでは、通常の給与計算とは異なるルールで社会保険料を判断する必要があります。

特に「月単位で考えるのか」「支給額ベースで考えるのか」を整理しておくことが、実務で迷わないポイントです。

この章では、ケースごとの判断基準とよくあるミスを整理します。

賞与にかかる社会保険料の計算方法と注意点

賞与の社会保険料は月給とは別計算です。

健康保険と厚生年金は、標準賞与額に保険料率を掛け、雇用保険は賞与支給額に料率を掛けます。

月給の標準報酬月額をそのまま使うわけではありません。

賞与は毎月の報酬とは区分して保険料を計算し、賞与支払届の提出も必要です。

漏れると保険料計算と記録の両方に影響します。

実務では、賞与額から1,000円未満を切り捨てた標準賞与額を基準に健康保険・厚生年金を計算します。

雇用保険は実際の賞与額ベースです。

パート・アルバイトなどで、健康保険・厚生年金には加入していないが、雇用保険のみ加入しているケースもあります。

この場合、賞与から控除するのは雇用保険のみとなるため、加入区分の確認が重要です。

賞与支給前は、次の3点を確認すると処理が止まりにくくなります。

・支給対象者が社会保険加入者か

・賞与支払届の提出要否があるか

・給与ソフトの賞与設定が毎月の給与設定と分かれているか

賞与は年数回しかないため、設定ミスに気づきにくい点にも注意が必要です。

入社・退社時の社会保険料の控除ルールと判断基準

入社時は資格取得日から加入し、退社時は資格喪失日の属する月で控除の有無を判断します。

実務で迷いやすいのは「その月の保険料を控除するか」ですが、基本の判断軸は月末時点の資格の有無です。

健康保険と厚生年金は、月単位で保険料がかかります。

月末在籍ならその月の保険料が発生し、月末前退職なら原則その月分はかかりません。

社会保険の資格喪失日は「退職日の翌日」となるため、退職日によって退職月の保険料を控除するかしないかが変わるので、注意が必要です。

例えば、次の2つのケースがわかりやすいでしょう。

3月31日退職 → 4月1日喪失 → 3月は月末在籍 → 3月分の社会保険料が発生

3月30日退職 → 3月31日喪失 → 月末時点で資格なし → 3月分の社会保険料は発生しない

この違いを理解していないと、退職月の控除ミスにつながります。

一方、雇用保険は支払う賃金に応じて控除します。

ここを混同すると、退職月の控除過不足が起きます。

入退社時は、日付の確認手順を固定しておくとミスを防げます。

① 入社日・退職日を確認する(基準日)

② 資格取得日・資格喪失日を確認する(社保の適用日)

③ 月末時点で在籍しているかを確認する(保険料の発生有無)

④ 最終給与で控除する内容を決める(実際の処理)

この順番で確認すれば、「控除する・しない」の判断を迷わず整理できます。

社会保険料を翌月控除している会社では、退職時に前月分を最後に控除するケースもあります。

会社の控除ルールと制度上の発生月は分けて整理する必要があります。

休職・育休・月額変更時の社会保険の取扱いと実務対応

休職・育休・月額変更は、通常月と同じ感覚で処理しないことが重要です。

特に、育休中の社会保険料免除、固定的賃金変動後の随時改定、休職で給与が出ない月の控除方法は個別判断が必要です。

支給額が減ったからといって、自動的に保険料が下がるわけではありません。

届出や要件確認が必要です。

育児休業等期間中は、申出により健康保険・厚生年金が免除されます。

月額変更届は、固定的賃金の変動があり、その後3か月の報酬平均に2等級以上の差が出た場合などに対象となります。

休職では、無給でも社会保険資格が続くことがあり、保険料徴収方法を別途決めなければなりません。

実務では、ケースごとに「給与変動」「資格継続」「届出要否」を分けて確認します。

- 休職:無給でも資格継続なら保険料発生の有無を確認

- 育休:免除申出の届出漏れを防ぐ

- 昇給降給:固定的賃金変動かを確認

- 3か月平均:随時改定の対象か判定

給与ソフトは計算補助にはなりますが、対象判定までは自動で完結しません。

異動が出た時点で、人事側から総務へ情報が流れる仕組みが必要です。

これらの判断は制度理解だけでなく、実務運用まで含めて整理する必要があります。

特に中小企業では、担当者ごとに判断が分かれやすく、属人化や見落としが起きやすいポイントです。

また、判断を誤ると、保険料の過不足や届出漏れにつながり、後からの修正や従業員対応に大きな手間がかかるケースもあります。

自社での対応に不安がある場合は、当事務所の労務手続BPaaS(労務手続顧問)の活用をご検討ください。

無料相談を受け付けてますので、お気軽にどうぞ!

\無料相談はこちらから/

社労士が直接ご相談に対応します!お気軽にご相談ください。

\無料相談はこちらから/

社労士が直接ご相談に対応します!

お気軽にご相談ください。

また、ここで判断した内容は、実際の届出手続きとも密接に関係します。

次に、給与に関する社会保険の届出について整理します。

給与に関する社会保険の届出一覧と提出が必要なケース

給与に関する社会保険の届出は、発生タイミングや要件が異なるため、整理しておかないと提出漏れやミスにつながります。

特に入退社や給与変動の情報が分散している場合は、運用の見直しが必要なサインです。

「入社手続きはクラウドでどこまで効率化できる?失敗しない導入方法と選び方を社労士が解説」もあわせて確認しておくと、全体像が整理しやすくなります。

ここからは、具体的な届出の種類と提出タイミングを整理していきます。

算定基礎届・月額変更届・資格取得届・資格喪失届の違いと提出タイミング

届出は「入社退社」「年1回の定時決定」「固定的賃金変動後の見直し」で整理すると分かりやすくなります。

資格取得届は入社時、資格喪失届は退社時、算定基礎届は毎年、月額変更届は随時改定の要件を満たしたときに提出します。

社会保険料の基準額は、自動では更新されません。

実務では、昇給や手当変更の情報が給与担当へ十分に共有されず、月額変更届の見落としが起きやすくなります。

算定基礎届も、4月から6月の報酬をどう集計するかで迷いやすい論点です。

算定基礎届の判断や実務の進め方は論点が多いため、「算定基礎届とは?対象者・対象外の判断から報酬・日数・月額変更届まで完全解説」もあわせて確認しておくと整理しやすくなります。

実務では、届出を「年間で計画的に管理するもの」と「従業員の異動に応じて発生するもの」に分けて整理すると、漏れを防ぎやすくなります。

ただし、会社の運用によっては、昇給・降給のように年1回のタイミングでまとめて発生するケースもあるため、実態に合わせて分類することが重要です。

年間管理:算定基礎届、賞与支払届、定期昇給に伴う月額変更の確認 など

異動連動:入退社、随時の昇給降給、育休開始・終了 など

例えば、算定基礎届や賞与支払届は毎年のスケジュールに組み込んで管理します。

一方で、入退社や育休などは発生タイミングが個別のため、従業員の異動とセットで届出を確認する運用にします。

また、保険料率の変更は毎年必ず発生するものではないため、「改定があった年のみ対応する」という前提で、情報収集のタイミングだけ押さえておくと十分です。

このように「年間でまとめて管理するもの」と「都度確認するもの」を整理することで、抜け漏れを防ぎやすくなります。

Excelでも十分ですが、提出期限、対象者、提出日、控え保存先まで一覧化することが重要です。

担当者が休んでも追える状態にしておくことが、属人化対策になります。

給与と社会保険・所得税・住民税の違いと計算基準

社会保険と税金は、計算基準も変動タイミングも異なります。

社会保険は、標準報酬月額や標準賞与額を基準に計算します。

所得税はその月の課税対象額、住民税は前年所得に基づく定額徴収が基本です。

手取りの説明では、この違いを分けて伝える必要があります。

従業員が「今月なぜこんなに引かれたのか」と感じるときは、複数の控除が同時に動いていることが多くあります。

たとえば、昇給後すぐに所得税は変わっても、健康保険料はすぐ変わらないことがあります。

逆に住民税は6月に切り替わるため、手取りが急に減ったように見えることがあります。

実務では、従業員への説明を次の3段階で行うと伝わりやすくなります。

- 社会保険

- 所得税

- 住民税

給与明細の問い合わせ対応では、まず前月との差額を項目別に見せると効果的です。

原因を分解すると、感覚的な不満が事実確認に変わりやすくなります。

給与計算で社会保険料を間違えないためのチェックリストと確認手順

毎月・賞与・異動時の3場面で確認項目を固定することが、最も実務的なミス防止策です。

制度知識を増やすより、確認順を決めて回すほうが中小企業では効果が出ます。

ミスの多くは、知識不足より確認漏れで起きます。

特に兼務体制では、忙しい月ほど「あとで確認」が積み上がりやすくなります。

給与計算を属人化させないには、判断基準を文章化し、最低限のチェックポイントを共通化することが重要です。

実務では、次の3区分で社内チェックリストを作ると回しやすくなります。

- 毎月:標準報酬月額、保険料率、入退社反映、雇用保険対象額

- 賞与時:社会保険加入者判定、標準賞与額、賞与支払届

- 異動時:昇給降給、休職、育休、退職日と月末在籍

この3区分で整理すれば、担当者不在時でも対応しやすくなります。

自社運用に不安がある場合は、給与計算と社会保険実務を一体で見直すことが近道です。

こうしたチェックを手作業で回している場合、担当者によって精度に差が出やすく、属人化の原因になります。

給与計算ソフトを導入し、社会保険料の計算や届出データの連携まで含めて設計することで、ミス防止と業務効率化を同時に実現できます。

給与計算ソフトの導入に不安がある方は「給与計算ソフト導入の総まとめ|社労士が選び方と進め方を解説 」をご参照ください。

給与計算と社会保険は、制度理解よりも「実務で回る運用設計」が重要になります。

特に人員をあまり確保しづらい中小企業の現場では、担当者依存や確認漏れによってミスが発生しやすい傾向にあります。

次のような場合は、運用の見直しで大きく改善できる可能性があります。

- 給与計算と社会保険の処理に不安がある

- 属人化を解消したい

- クラウド導入や外注を検討している

すどうルーツ社会保険労務士事務所では、給与計算と社会保険実務を一体で整理し、現場で回る仕組みづくりまで支援しています。

まずは無料相談をご利用ください。

\無料相談はこちらから/

社労士が直接ご相談に対応します!お気軽にご相談ください。

\無料相談はこちらから/

社労士が直接ご相談に対応します!

お気軽にご相談ください。

まとめ

給与の社会保険は、制度理解だけでなく実務での判断が重要です。

・健康保険・厚生年金・雇用保険の違いを理解する

・標準報酬月額と実際の給与の違いを整理する

・入退社・賞与・異動時のルールを把握する

・届出を年間管理と異動連動で整理する

このポイントを押さえることで、給与計算のミスを大きく減らすことができます。

よくある質問

- 給与から控除する社会保険は何ですか?

-

主に健康保険、厚生年金保険、雇用保険です。労災保険は会社が全額負担するため、従業員の給与からは控除しません。

- 給与の社会保険料はどのように計算しますか?

-

健康保険と厚生年金は標準報酬月額を基準に保険料額表で確認し、雇用保険は毎月の支給額に保険料率を掛けて計算します。月給と同じ考え方で賞与を計算しない点も重要です。

- 入社や退社の月は社会保険料をどう判断しますか?

-

健康保険と厚生年金は月末時点で資格があるかどうかが判断軸です。月末在籍ならその月分が発生し、月末前退職なら原則その月分はかかりません。雇用保険は支払賃金に応じて控除します。

- 賞与の社会保険料は月給と同じですか?

-

同じではありません。健康保険と厚生年金は標準賞与額、雇用保険は実際の賞与額を基準に計算します。あわせて賞与支払届の提出要否も確認が必要です。

- 給与計算で社会保険料を間違えないためのポイントは何ですか?

-

毎月・賞与・異動時の3場面で確認項目を固定することです。中小企業の現場では、制度知識を増やすよりも、標準報酬月額、保険料率、入退社、昇給降給、育休などをチェックリスト化して運用する方法をおすすめします。

\無料相談はこちらから/

社労士が直接ご相談に対応します!お気軽にご相談ください。

\無料相談はこちらから/

社労士が直接ご相談に対応します!

お気軽にご相談ください。